Анализ рентабельности продукции предприятия

Рентабельность - это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения.

Рентабельным называют такое предприятие, которое имеет прибыль, а значит, имеет положительные показатели рентабельности. Если предприятие убыточно, то его называют нерентабельным.

Рентабельность дает понятие об отношении между полученным результатом и использованными ресурсами, а значит и об эффективности деятельности предприятия. Источником информации для анализа рентабельности предприятия являются формы финансовой отчетности.

Рентабельность полнее, чем прибыль, даёт характеристику окончательных результатов хозяйствования, так как их величина показывает отношение эффекта с использованными или наличными ресурсами.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

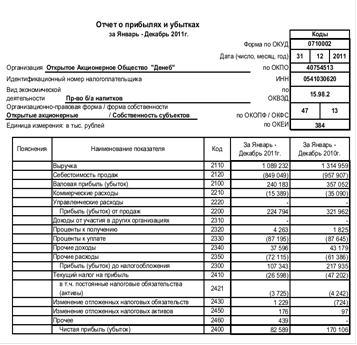

Для расчета рентабельности продукции предприятия необходимо использовать данные из отчета о прибылях и убытках.(см таблицу 1.1)

Таб.1.1

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или

Окупаемость издержек = (170 106/849 049)*100% = 17,76% (2010 год).

Окупаемость издержек = (82 589/849 049)*100% = 9,73% (2011 год).

Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП).

![]()

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

Рентабельность продаж = (321 962/1 314 959)*100% = 24,48% (2010 год).

Рентабельность продаж = (224 794/1 089 232)*100% = 20,64% (2011 год). Таким образом мы выяснили, что по сравнению с 2010 годом показатели рентабельности продукции упали, однако, сохраняют хороший уровень. Из этого можно сделать вывод, что продукция конкурентоспособна.

Другие материалы

Организация технического сервиса

Основы

экономической деятельности на предприятиях технического сервиса различных

организационных форм

...

Анализ деятельности организации на рынке недвижимости

Актуальность темы работы определена тем, что относительно высокие темпы роста российской экономики наряду со всё более тесной интеграцией с иностранными партнёрами создают предпосылки для формирования и развития стабильного и прозрачного ры ...

Главное меню