Оценка финансовой устойчивости и ликвидности предприятия

![]()

![]()

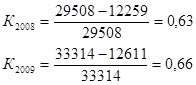

Показывает долю активов компании финансируемых за счет собственного капитала. В 2008г за счет собственного капитала было профинансировано 62% активов, в 2009г - 66%, в 2010г - 60%.

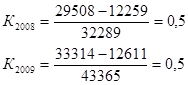

Коэффициент маневренности собственного капитала К4.

Коэффициент показывает, какая часть собственного капитала вложена в оборотные средства, а какая в капитальные вложения. Чем выше значения этого показателя, тем более устойчиво (маневренно) предприятие в случае изменения экономической ситуации. Нормативное значение коэффициента 0,1-0,5.

![]()

![]()

Коэффициент показывает, какая часть собственных средств предприятия находится в подвижной форме, позволяющей относительно свободно маневрировать этими средствами. В 2008г 69%находилось в подвижной форме, в 2009г - 63%, в2010г - 66%. На протяжении трех лет показатель находится выше нормативного значения, что говорит о способности предприятия поддерживать уровень собственного капитала и пополнять оборотные средства за отсутствием заемных средств.

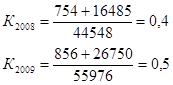

Коэффициент обеспеченности собственными оборотными средствами К5. Показывает долю оборотных активов, обеспеченных собственными оборотными средствами. Нормативное значение показателя равно или больше 0,1. Чем выше показатель обеспеченности собственными оборотными средствами, тем больше возможностей у предприятия в осуществлении финансовой политики.

![]()

![]()

Значение показывает, какая часть оборотных средств сформирована за счет собственного капитала. В 2008г у предприятия было 52% собственных оборотных средств, в 2009г и 2010г - 50%.

Коэффициент реальной стоимости имущества К6. Показывает долю основных и материальных оборотных средств в стоимости имущества предприятия.

![]()

![]()

Значение коэффициента выросло в анализируемом периоде, что говорит о повышении производственного потенциала предприятия.

Потребность в анализе ликвидности баланса возникает в связи с усилением потребности в финансовых ресурсах и необходимостью оценки кредитоспособности хозяйствующего субъекта.

Далее проведем оценку ликвидности предприятия по следующим показателям, представленным в Таблице10 (Приложение 11).

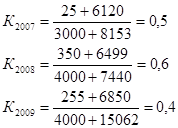

Коэффициент абсолютной ликвидности К13.

![]()

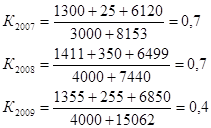

Коэффициент быстрой ликвидности К14.

![]()

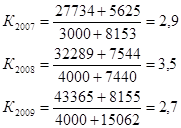

Коэффициент текущей ликвидности К15.

![]()

Коэффициент абсолютной ликвидности наиболее жесткий коэффициент ликвидности предприятия. Он показывает, какую часть краткосрочных обязательств предприятие может погасить немедленно за счет денежных средств и ценных бумаг предприятия. То есть по первому требованию предприятием может быть погашено 20% краткосрочных обязательств за счет денежных средств. Рассматривая показатели в динамике, данные на конец периода (2010г.) соответствуют нормативу, то есть на 1 руб. долга предприятие может быстро оплатить 40 копеек, но имеются тенденции к снижению показателя.

Коэффициент быстрой ликвидности показывает, какую долю текущей задолженности предприятие может погасить при полном погашении дебиторской задолженности. Расчеты показали, что показатели ликвидности находились в течение трех лет ниже нормативных значений. Если еще в 2008-2009г. показатель стремился к нормативному значению, то в 2010г. значение упало до 0,4. то есть на 1 рубль долга предприятие сможет погасить лишь 40 копеек. Для того, что бы выровнять показатели текущей ликвидности необходимо увеличивать собственные оборотные средства и снижать уровень запасов.

Другие материалы

Оценка эффективности деятельности организации (на примере МУП ЖКХ №1)

В

настоящее время в условиях рыночной экономики конкурентоспособность предприятий

и целесообразность их деятельности в будущем основывается, прежде всего, на

эффективности их функционирования. Эффективность деятельности служи ...

Оборотные фонды предприятия

оборотный фонд трудовой договор

Роль

основных фондов и оборотных средств, эффективное их использование при различных

экономических отношениях всегда важна. Это обусловлено тем, что главным

источником прибыли любого предприятия ...

Главное меню