Расчет показателей эффективности сотрудничества с сетью К-Раута и обоснование кредиоования ООО «Имидж»

Рассчитаем прибыль от сотрудничества с ЗАО «СтройМастер». Для этого необходимо, в соответствии с условиями договора, включить в конечную цену продажи налог на добавленную стоимость и транспортные расходы.

Наценка ООО «Имидж» разная для каждого из покупателей. Для установления оптовой цены продажи для ЗАО «СтройМастер» возьмем среднюю наценку на товар, которая составляет 45%.

Для того, чтобы включить транспортные расходы в цену продажи, необходимо рассчитать стоимость транспортных услуг по доставке на 1 бра и на 1 люстру с помощью решения уравнения. Возьмем за Х расходы на транспортные услуги по доставке 1 бра, тогда расходы по доставке 1 люстры составят 1,75*Х.

Таким образом, получим уравнение 20шт.*Х+40шт.*1,75*Х=1600руб.

Таким образом, транспортные расходы на 1 бра в среднем составят 17,77 руб., а на 1 люстру 31,10 руб. Наценка за оказание транспортных услуг 10%.

Налог на добавленную стоимость - 18%.

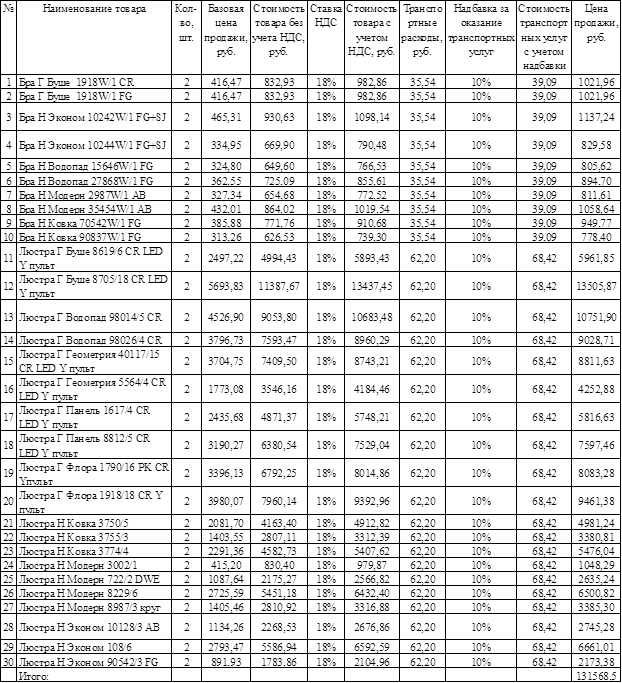

Выручка от продажи реализации первого заказа ЗАО «СтройМастер» представлена в таблице 16.

Из таблицы 16 видно, что выручка от продажи товара в одну из оптовых точек сети К-Раута составит 131 568,50 руб. Таким образом, выручка от закупки товара всей сетью К-Раута в Санкт-Петербурге составит 131 568,50руб.*9=1 184 116,20 руб.

Как уже было отмечено, сотрудничество с выбранной сетью предполагает отсрочку платежа 45-60 дней. Поэтому произведем поквартальный расчет планируемой прибыли. Отсрочка платежа в такой длительный срок так же подразумевает под собой постоянное отвлечение оборотных средств из производственного процесса, что может затруднить работу с другими клиентами. Для решения этой проблемы предлагается взять кредит для малого и среднего бизнеса в банке под залог имущества учредителя. Так как первые 2 квартала доходов от предложенного проекта не ожидается, а величина расходов с учетом нераспределенной прибыли 960 103 руб., предлагается взять кредит на сумму 2 000 000 руб. Для того, чтобы избежать риски, возьмем наиболее вероятную ставку процента по кредиту - 25 %. Ежемесячная сумма выплат по кредиту составит 101 792 руб. (305 376 руб. за квартал).

Таблица 16. Выручка от продажи первого заказа ЗАО «СтройМастер»

Так же предположим, что за 1 квартал сеть К-Раута закажет товара в 2 раза больше. Предполагается, что за 90 дней одного квартала 1 торговая точка К-Рауты будет реализовать 120 осветительных приборов, т.е. 1,33 шт./день. Тогда, нужно отметить, что со второго квартала затраты на транспортные услуги по доставке заказа 1 торговой точки увеличатся в 2 раза и станут 28 800 руб. Рассчитаем прибыль, полученную от сотрудничества с сетью ЗАО «СтройМастер» с учетом использования кредита и без учета кредита в таблице 17.

Таблица 17. Прибыль, полученная от сотрудничества с ЗАО «СтройМастер» с учетом использования кредита и без учета использования кредита

|

Статьи расходов и доходов |

0 |

1 год | |||

|

1 квартал |

2 картал |

3 квартал |

4 картал | ||

|

Собственные средства |

353000 |

- |

- |

- |

- |

|

Сумма кредита |

2000000 |

- |

- |

- |

- |

|

Капитальные затраты, всего: |

960103 |

- |

- |

- |

- |

|

Затраты на оборудование для штрих-кодирования |

50696 |

- |

- |

- |

- |

|

Оборудование рабочих мест |

193600 |

- |

- |

- |

- |

|

Организационные расходы |

33000 |

- |

- |

- |

- |

|

Расходы на закупку товаров (с НДС) |

682807 |

1365613 |

1365613 |

1365613 |

1365613 |

|

Выручка от реализации |

- |

1184116 |

2731226 |

2731226 |

2731226 |

|

Зарплата производств.персонала |

- |

270000 |

390000 |

390000 |

390000 |

|

Отчисления в гос. внебюджетные фонды (30,2% от зарплаты) |

- |

81540 |

117780 |

117780 |

117780 |

|

Транспортные расходы |

- |

14400 |

28800 |

28800 |

28800 |

|

Налог на прибыль (20%) |

- |

0 |

104731 |

104731 |

104731 |

|

Выплаты по кредитам |

- |

305376 |

305376 |

305376 |

305376 |

|

Без учета кредита | |||||

|

Итого приток |

353000 |

1184116 |

2731226 |

2731226 |

2731226 |

|

Итого отток |

960103 |

1731553 |

2006925 |

2006925 |

2006925 |

|

Сальдо денежного потока |

-607103 |

-547437 |

724302 |

724302 |

724302 |

|

Итого |

-1154540 |

-430238 |

294064 |

1018366 | |

|

С учетом кредита | |||||

|

Итого приток |

2353000 |

1184116 |

2731226 |

2731226 |

2731226 |

|

Итого отток |

960103 |

694297 |

418926 |

418926 |

418926 |

|

Сальдо денежного потока |

1392897 |

489819 |

2312301 |

2312301 |

2312301 |

|

Итого |

1882716 |

4195017 |

6507318 |

8819618 | |

Другие материалы

Анализ рынка однокомнатных квартир в г. Пятигорске

Рынок недвижимости - сектор национальной рыночной экономики, представляющий

собой совокупность объектов недвижимости, экономических субъектов, оперирующих

на рынке, процессов функционирования рынка, т.е. процессов производства ...

Анализ основных показателей хозяйственной деятельности предприятия

В настоящих условиях для большинства хозяйствующих субъектов характерна реактивная форма управления финансами, то есть принятие управленческих решений как реакция на текущие проблемы. Такая форма управления порождает ряд противоречий между ...

Главное меню