Анализ структуры эксплуатационных расходов

Расходы на строительство (млн.ч у.е.)

Строительство развязки = 6 000 у.е.

Итого с НДС (18%): 7 080 у.е.

Строительство гипермаркета = 830 * 20 000 = 16 609 у.е.

Итого с НДС (18%): 19 598 у.е.

Строительство Галереи = 1 175 * 10 000 = 11 750 у.е.

Итого с НДС (18%): 13 865 у.е.

Итого затраты на строительство (с НДС): 40 546 000 у.е.

Итого затрат на строительство собственных средств (с НДС): 20 948 000 у.е.

Источники финансирования проекта

Собственные средства

000 000(бюджет) + 19 598 000(деньги на строительство гипермаркета) = 69 598 000 у.е.

Привлекаемые средства:

Кредит 1 - 9 563 000 у.е. под 10% годовых

Таблица 4.2 - Выплата кредита(млн.ч у.е.)

|

2007год | |

|

Привлечение кредита |

9 563 |

|

Выплата основной суммы кредита |

9 563 |

|

Выплата процентов |

956,3 |

|

Остаток кредита |

- |

|

Предполагаемый доход от аренды |

4 375 |

|

Предполагаемый доход от продажи гипермаркета |

26 000 |

|

Остаток денежных средств |

19 855,7 |

Затраты на привлечение и обслуживание кредита: 956 300 у.е.

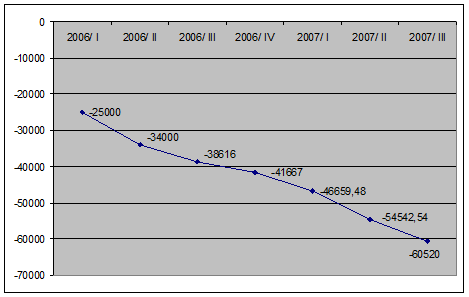

Рис. 4.1 - График чистого потока расходов (млн.ч у.е.)

Таблица 4.3 - Расходы на реализацию проекта (млн.ч у.е.)

|

2011год |

2007год | ||||||

|

I |

II |

III |

IV |

I |

II |

III | |

|

Расходы | |||||||

|

Земля |

-21 000 | ||||||

|

Освоение |

-4000 |

-9000 |

-4616 | ||||

|

Строительство | |||||||

|

Гипермаркет | |||||||

|

Здание 1 |

-1525,48 |

-970,76 |

-970,76 | ||||

|

Здание 2 |

-1525,48 |

-970,76 |

-970,76 | ||||

|

Здание 3 |

-1525,48 |

-970,76 |

-970,76 | ||||

|

Здание 4 |

-1525,48 |

-970,76 |

-970,76 | ||||

|

Развязка |

-4000 |

-3080 | |||||

|

% по кредиту |

-956,3 | ||||||

|

Итого |

-41 667 |

-60 520 | |||||

Другие материалы

Обоснование деятельности индивидуального предпринимателя

Малые предприятия являются важным условием

национальной экономики. Их роль в экономике страны довольно велика, так как без

предпринимательства невозможно было бы достичь определенного уровня

экономического развития. Поэтому м ...

Анализ показателей использования основных фондов ООО Рикс

В условиях рыночной экономики стабильность положения любого хозяйствующего субъекта в конкурентной среде зависит от его финансовой устойчивости и платежеспособности, а рыночные условия требуют от предприятия повышения эффективности производ ...

Главное меню