Методические аспекты формирования и анализа доходов организации

Анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Изучение состава и структуры прибыли, проведение факторного анализа результата от реализации необходимы для оценки финансовых показателей и экономического прогнозирования. Анализ финансового результата на основе отчета о прибылях и убытках в качестве обязательных элементов включает в себя исследование изменения каждого показателя за анализируемый период, т.е. "горизонтальный" анализ результатов; изучение структурных сдвигов.

Помимо вертикального и горизонтального анализа исследование финансового результата традиционно предполагает изучение динамики показателей за ряд отчетных периодов, т.е. трендовый анализ.

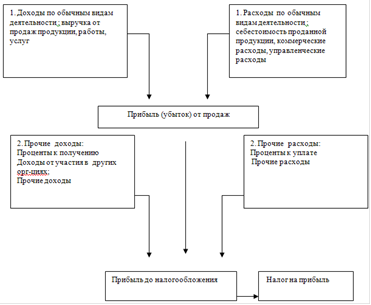

Информационной базой для выполнения такого анализа служат отчеты о прибылях и убытках, причем не только на предмет изменения учетных принципов финансового результата, но и с точки зрения отнесения отдельных элементов доходов и расходов по соответствующим временным периодам: отдельные статьи отчета могут меняться местами, подразделяться, укрупняться. Однако все изменения должны согласовываться с величиной чистой прибыли за каждый отчетный год. Проведение трендового анализа финансовых результатов на российских предприятиях затруднительно. За последние годы неоднократно менялись формы и состав показателей отчетности, интерпретация тех или иных хозяйственных операций, порядок их отражения. Поэтому обеспечение сопоставимости данных по периодам возможно только при перерасчетах на основе первичных документов. При выборе перечня факторов и методики оценки их количественного влияния на прибыль от реализации конкретный алгоритм расчетов определяется на основе изучения характера производимой продукции, объема и качества исходной информации, возможности получения дополнительных данных, а также в зависимости от требуемой точности данных. Не менее важной является и преемственность использования тех или иных методик из периода в период, поскольку каждый расчет обладает определенной долей условности и наибольший практический интерес обычно представляет тенденция изменения показателей во времени. Цель итогового анализа - дать количественную оценку причин, вызвавших изменение прибыли, налоговых платежей из прибыли в бюджет, выявить влияние издержек на изменение прибыли или влияние на прибыль изменения цен, вызванного рыночной конъюнктурой. Порядок формирования прибыли организации представлен на рисунке 1.

Доходы (+) (-) Расходы организации

Рисунок 1- Схема формирования финансового результата деятельности организации и использования прибыли

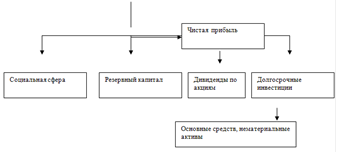

Анализ формирования, распределения и использования прибыли состоит из следующих этапов:

) анализируется прибыль (убыток) по составу в динамике;

) проводится факторный анализ прибыли (убытка) от продаж;

) анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие доходы и расходы;

) анализируется формирование чистой прибыли (убытка) и влияние налоговых регулятивов и налога на прибыль, сумм штрафных санкций по расчетам с бюджетом;

) анализируется использование прибыли на капитализацию и потребление;

) дается оценка эффективности распределения прибыли на капитализацию и потребление;

) разрабатываются предложения к составлению финансового плана.

Определенный смысл для предпринимателя имеет факторный анализ прибыли (убытка) от продаж. В процессе факторного анализа появляется возможность количественно оценить влияние конкретных управленческих решений на конечные финансовые результаты [17].

На прибыль от продаж влияют как внутренние (субъективные), так и внешние (объективные) факторы. Внешние факторы можно разделить на две группы: обусловленные изменениями конъюнктуры рынка и связанные с государственным регулированием предпринимательской деятельности. К первой группе относятся: уровень инфляции, уровень концентрации рынка, измеряющий изменение конкурентной среды, факторы платежеспособного спроса, предложение на рынке товаров, работ и услуг. Ко второй группе - налоговая политика, влияющая на размер налоговых ставок, таможенная политика, административные ограничения.

Другие материалы

Анализ динамических показателей производства

В настоящих условиях для большинства хозяйствующих субъектов характерна реактивная форма управления финансами, то есть принятие управленческих решений как реакция на текущие проблемы. Такая форма управления порождает ряд противоречий между ...

Анализ конкурентоспособности продукции на ОАО Денеб

В современных условиях хозяйствования объектом анализа является не

просто производственный процесс, а получение заказа на производимую продукцию и

ее оплата по согласованной с потребителем цене. При этом анализ производства и

про ...

Главное меню