Методы оценки и анализа основных фондов

Основные фонды имеют следующие виды денежной оценки:

. Первоначальная стоимость, по которой они принимаются к бухгалтерскому учету.

. Восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки.

З. Остаточная стоимость, которая представляет первоначальную или восстановительную стоимость основных средств за минусом износа.

Первоначальной стоимостью основных фондов, приобретенных за плату, считается сумма фактических затрат предприятия на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных фондов могут быть:

суммы, уплачиваемые в соответствии с договором поставщику;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультативные услуги, связанные с приобретением основных фондов;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением или получением прав на объект основных фондов;

затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных фондов.

Первоначальной стоимостью основных фондов, внесенных в уставный капитал предприятия, считается их денежная оценка, согласованная с учредителями организации.

Первоначальной стоимостью основных фондов, полученных по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Стоимость основных фондов, по которой они приняты к бухгалтерскому учету, не подлежит изменению. Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Предприятие имеет право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При изменении отпускных цен на средства производства, сметных цен и тарифов в строительстве в связи с изменением стоимости воспроизводства основных фондов возникает несопоставимость действующих и вновь вводимых основных фондов, затрудняется определение эффективности их использования, а также объема и структуры капитальных вложений. Для устранения этих недостатков периодически производится переоценка основных фондов.

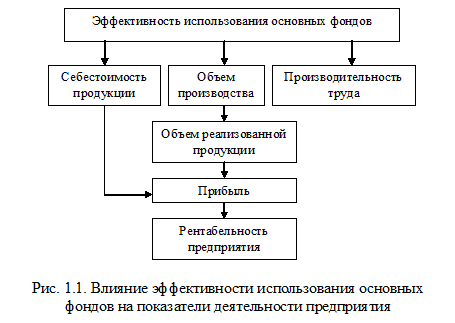

Интенсивность использования основных фондов в значительной степени определяет и эффективность работы предприятия в целом. Степень влияния интенсивности использования основных фондов на показатели деятельности предприятия весьма велика, это можно видеть из схемы, приведенной на рис. 1.1.

Эффективность использования основных фондов характеризуется натуральными и стоимостными показателями.

Стоимостные показатели отражают в денежном выражении производственную отдачу основных фондов предприятий, отраслей экономики и являются обобщающими.

Степень использования основных фондов в денежном выражении определяют следующие показатели:

фондоотдача - отражает сумму реализуемой продукции на рубль среднегодовой стоимости основных производственных фондов;

фондоемкость - выражается отношением стоимости основных производственных фондов к стоимости продукции;

фондовооруженность - характеризуется стоимостью основных производственных фондов, приходящейся на одного работника предприятия или отрасли в целом.

Наиболее обобщающим показателем, отражающим уровень использования основных фондов, является фондоотдача [19, с. 107]. Фондоотдача отражает сумму реализуемой продукции на рубль среднегодовой стоимости основных производственных фондов.

Фондоотдача - комплексный синтетический показатель. Он зависит, с одной стороны, от состава, структуры, качества, темпов изменения и эффективности использования основных фондов, с другой стороны, от темпов увеличения выпуска продукции. Практика показывает, чем ниже стоимость основных фондов, меньше износ и больше доля их активной части, тем выше фондоотдача.

Другие материалы

Анализ деятельности турагентства ЗАО Спутник-Донецк

Туристическая отрасль приобретает все большее значение для развития экономики и социальной сферы в Украине, стремительно интегрируется в мировую туристическую индустрию. Приоритетное направление развития въездного и внутреннего туризма явля ...

Проблемы изменения валютного курса

Проблемы изменения валютного курса

Валютный

курс

- цена (котировка) денежной единицы одной страны, выраженная в денежной единице

другой страны, драгоценных металлах, ценных бумагах.

Как

и на любом рынке, на валютном р ...

Главное меню