Анализ динамики фактических показателей объемов производства и реализации продукции

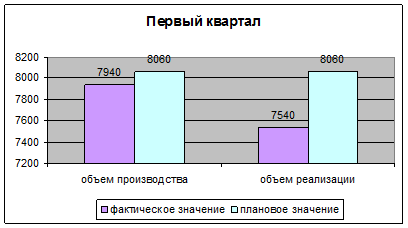

В первом квартале наблюдается фактический объем производства и реализации ниже плановых показателей, а следовательно, предприятие не выполняет установленные планы.

Так, необходимо производить 8060, а в реальности произведено 7940. По планам необходимо реализовывать продукцию на 8060 т. руб., а фактический показатель равен 7540 т. руб.

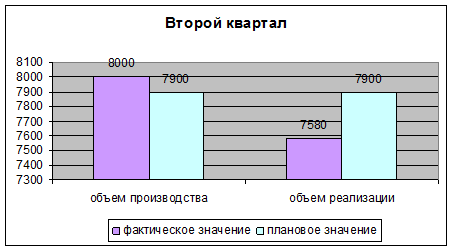

Во втором квартал наблюдается превышение фактических показателей над плановыми в объемах производства (8000 и 7900, соответственно), по объемам реализации - фактическое значение не соответствует плановым. Так, по плану необходимо реализовать продукции на 7900 т. руб, а реализовано - на 7580 т. руб.

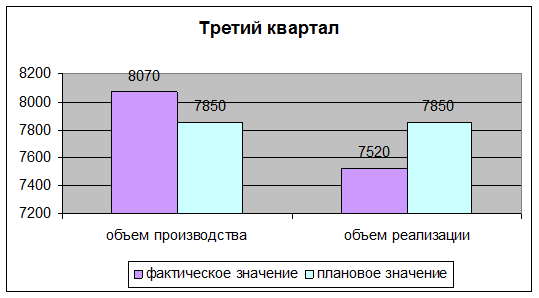

Обратимся к показателям третьего квартала. Тенденции второго квартала сохраняются, а именно наблюдается превышение фактических показателей над плановыми в объемах производства (8070 и 7850, соответственно), по объемам реализации - фактическое значение не соответствует плановым. Так, по плану необходимо реализовать продукции на 7850 т. руб, а реализовано - на 7520 т. руб.

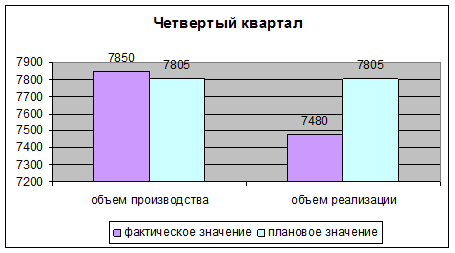

В четвертом квартала также наблюдается незначительное превышение фактических показателей над плановыми в объемах производства (7850 и 7805, соответственно), по объемам реализации - фактическое значение не соответствует плановым. Так, по плану необходимо реализовать продукции на 7805 т. руб, а реализовано - на 7480 т. руб.

Другие материалы

Анализ прибыли и рентабельности предприятия

распространением предпринимательства в России анализ финансовых

результатов стал занимать одно из важных направлений в области бухгалтерского и

управленческого учета деятельности предприятия.

Актуальность выбранной темы курсово ...

Оценка интенсивности развития пищевой промышленности в 2004-2010 гг

Отечественная

пищевая промышленность являлась многие годы одной из базовых отраслей экономики

страны, так как обеспечивала наполнение госбюджета, потребности населения в

продуктах питания , решала проблемы занятости населения ...

Главное меню