Непроизводственные расходы

Здесь учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.). Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их заводской себестоимости.

Эта статья равна:

.02*1336.59 руб=26.7318 руб

Результаты расчетов приведены в табл. 2.

Таблица 2. Группирровка по статьям калькуляции

|

Статья калькуляции |

Наименование затрат |

Денежное выражение статьи, руб |

|

1. Сырье и материалы |

Сырье и материалы , вспомогательные материалы |

390 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

Покупные комплектующие изделия и полуфабрикаты |

208 |

|

3. Топливо и энергия на технологические цели |

Топливо и энергия на технологические цели |

120 |

|

4. Возвратные отходы (вычитаются) |

Возвратные отходы |

18.2 |

|

5.Основная з/п производственных рабочих |

Основная з/п производственных рабочих |

110 |

|

6. Дополнительная з/п производственных рабочих |

Дополнительная з/п производственных рабочих |

11 |

|

7. Отчисления на социальные нужды |

Отчисления на социальные нужды |

47.19 |

|

8. Расходы на подготовку и освоение производства |

Расходы на подготовку и освоение производства |

6.6 |

|

9. Расходы на содержание и эксплуатацию оборудования |

Расходы на содержание и эксплуатацию оборудования |

143 |

|

10. Цеховые расходы |

Цеховые расходы |

220 |

|

11. Общезаводские расходы |

Общезаводские расходы |

99 |

|

12.Непроизводственные расходы |

Непроизводственные расходы |

26.7318 |

Сумма десяти статей: цеховая себестоимость - 1237.59 руб.

Сумма одиннадцати статей: производственная себестоимость - 1336.59руб.

Сумма всех статей: полная себестоимость - 1363.32 руб.

Умножив полную себестоимость на число изделий получим себестоимость общего объема продукции, полученную ранее при группировке расходов по экономическим элементам:

*1363.32 руб=163598.4 руб.

себестоимость затрата рентабельность продукция

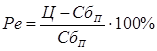

Т.к. рентабельность изделия определяется по формуле:

(1)

(1)

где Ц - цена изделия, руб; Сбп - полная себестоимость изделия;

то отсюда можно найти цену изделия.

Цена изделия:

(2)

(2)

Заключение

В заключении мне хотелось бы отметить, что вопросы анализа себестоимости продукции занимают важное место в планировании производственно-хозяйственной деятельности любого предприятия.

Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости.

Таким образом, чем экономнее будем мы, тем меньше будет затрат на производство продукции и тем дольше мы сможем жить на этой планете с имеющимися природными ресурсами, которые пока еще способны удовлетворить наши желания.

Другие материалы

Определение трудоемкости производства на предприятии

Трудоемкость

производства продукции служит важным комплексным показателем, обобщающим

затраты труда в процессе производственной деятельности предприятия и его

подразделений в существующих экономических отношениях. Она теснейш ...

Обоснование деятельности индивидуального предпринимателя

Малые предприятия являются важным условием

национальной экономики. Их роль в экономике страны довольно велика, так как без

предпринимательства невозможно было бы достичь определенного уровня

экономического развития. Поэтому м ...

Главное меню