Анализ динамики выпуска и структуры себестоимости продукции

Анализируя данные таблицы 2.3, можно сделать вывод о росте выпуска продукции за анализируемый период, как в натуральном, так и денежном выражении. Исключением является снижение в 2011 г. объема производства осенних ботинок в натуральном выражении на 180 шт. или 1,01%, что было связано с ремонтом оборудования.

Темпы роста выручки от реализации зимних сапог и осенних ботинок составили 109,35% и 105,39% соответственно.

Далее проведем анализ общей суммы затрат на производство продукции предприятия ЗАО «Московская обувная фабрика им. Г.В. Муханова».

Анализ структуры себестоимости объема производства продукции и единицы продукции

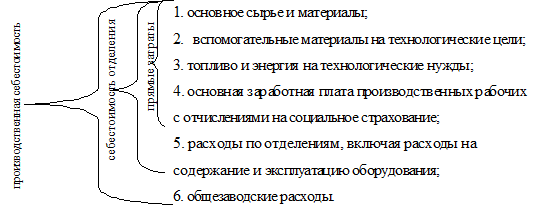

Плановая калькуляция составляется в разрезе следующих статей, представленных на рис. 2.1.

Рис. 2.2. Этапы составления плановой калькуляции

Плановая сумма общих затрат на топливо и энергию, используемые на технологические нужды устанавливается главным энергетиком предприятия и распределяется на себестоимость продукции пропорционально объему производства.

В плановой калькуляции не планируются непроизводительные расходы, к которым относятся:

потери от брака;

потери от простоев;

недостачи и порчи материальных ценностей.

Учитывая все выше сказанное, проведем анализ расходов по обычным видам деятельности предприятия ЗАО «Московская обувная фабрика им. Г.В. Муханова» на основании данных, представленных в приложении 5 (табл. 2.4).

Таблица 2.4. Анализ расходов по производству продукции предприятия ЗАО «Московская обувная фабрика им. Г.В. Муханова»

|

Наименование показателя |

Ед. изм. |

2010 г. |

2011 г. |

Отклонение |

Темп роста, % |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Материальные затраты |

Тыс. руб. |

46142 |

37239 |

-8903 |

80,71 |

|

Затраты на оплату труда |

Тыс. руб. |

13295 |

20942 |

7647 |

157,52 |

|

Отчисления на социальные нужды |

Тыс. руб. |

5603 |

6069 |

466 |

108,32 |

|

Амортизация |

Тыс. руб. |

4147 |

4542 |

395 |

109,52 |

|

Прочие затраты |

Тыс. руб. |

1016 |

1002 |

-14 |

98,62 |

|

Итого по элементам затрат |

Тыс. руб. |

70203 |

69794 |

-409 |

99,42 |

Таким образом, из таблицы 2.4 видно, что в 2011 г. по сравнению с предшествующим периодом по материальным и прочим затратам наблюдается снижение на 8903 тыс. руб. и 14 тыс. руб. соответственно, что связано с более рациональным расходованием ресурсов на предприятии ЗАО «Московская обувная фабрика им. Г.В. Муханова».

Другие материалы

Новые экономические механизмы в образовании. Перспективы их развития

Под воздействием инновационных образовательных технологий и развития

рыночных механизмов в России формируются экономические инновации в области

образования, а именно:

· новые механизмы государственного финансирования ...

Очередность оплаты долга установленная законодательством

Рыночная экономика на протяжении многих десятилетий и столетий,

являющаяся основой развития западных стран, выработала определенную систему

контроля, диагностики и, по возможности, защиты предприятий от полного краха,

или сис ...

Главное меню