Мероприятия по использованию внутренних резервов для снижения себестоимости продукции

обоснованного уменьшения запасов и затрат (до норматива);

пополнения собственного оборотного капитала за счет внутренних и внешних источников.

В качестве предложений по повышению оборачиваемости оборотных средств можно предложить следующие рекомендации:

разработать маркетинговую политику продвижения продукции предприятия на потребительском рынке;

обратить значительное внимание на формирование потребительского спроса.

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Выполнение указанных выше рекомендаций позволят добиться предприятию не только снижения себестоимости продукции, но и повышению эффективности его финансово-хозяйственной деятельности для достижения максимального удовлетворения хозяйственных, материальных и социальных нужд предприятия.

Экономические результаты предложений

Основу перспективного планирования на предприятии ЗАО «Московская обувная фабрика им. Г.В. Муханова» составляет прогнозирование, которое является воплощением стратегии предприятия на рынке. Основной прогнозирования являются обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития ситуаций и финансовых показателей.

Результатом перспективного финансового планирования на предприятии ЗАО «Московская обувная фабрика им. Г.В. Муханова» является разработка финансовых документов (прогноза отчета о прибылях и убытках, прогноза бухгалтерского баланса).

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции).

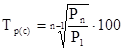

Определим прогнозную сумму товарооборота на 2010 г. Для этого воспользуемся экономико-статистическим методом. Первое, что необходимо рассчитать, это темп изменения исследуемого показателя, который можно определить по формуле средней геометрической:

, (2.3.1)

, (2.3.1)

где Тр(с) - среднегодовой темп изменения, %;- число лет в периоде;

Рn - выручка от продажи товаров последнего года в ряду динамики в сопоставимых ценах (к базисному году);

Р1 - выручка от продажи товаров базисного года.

Найдем сумму выручки от реализации товаров в сопоставимых ценах за 2010 и 2011 гг.

Таблица 2.9. Сумма выручки от реализации товаров ЗАО «Московская обувная фабрика им. Г.В. Муханова»

|

Годы |

Выручка от продаж в действующих ценах, тыс. руб. |

Темп изменения, % |

Индекс цен, цепной |

Выручка от продаж в сопоставимых ценах, тыс. руб. |

|

2003 |

87501,77 |

100 |

1 |

87501,77 |

|

2010 |

99017 |

113,16 |

1,3 |

76166,92 |

|

2011 |

106969 |

108,03 |

1,2 |

89140,83 |

Другие материалы

Оценка интенсивности развития пищевой промышленности в 2004-2010 гг

Отечественная

пищевая промышленность являлась многие годы одной из базовых отраслей экономики

страны, так как обеспечивала наполнение госбюджета, потребности населения в

продуктах питания , решала проблемы занятости населения ...

Анализ деятельности малого предприятия на примере ООО Имидж

Актуальность темы работы определяется необходимостью активизации развития малого и среднего предпринимательства как одного из условий развития рыночной отечественной экономики. В системе экономических и социальных отношений большинства госу ...

Главное меню