Прогнозирование издержек предприятия

Рисунок 4.1. Динамика изменения коммерческих и управленческих расходов предприятия

Для прогнозирования затрат в планируемом году целесообразно сопоставить валовой доход с общей суммой затрат.

Величина издержек в обращении составит:

И = 1,31 * 554399 = 726263 тыс.руб.

Коммерческие затраты в 2011 году составят:

Кз = 210518 * 2,16 * 0,38 = 172793 тыс.руб.

Управленческие затраты в 2011 году составят:

Уз = 514504 * 2,16 * 0,38 = 422305 тыс.руб.

Сравнительная характеристика коммерческих и управленческих расходов предприятия представлена в таблице 4.5.

Таблица 4.5. - Сравнительная характеристика затрат предприятия

|

№ п/п |

Затраты |

Сумма затрат, тыс.руб. |

Темп роста, % | |

|

2010 год |

2011 год | |||

|

1 |

Коммерческие затраты |

210518 |

172793 |

82,03 |

|

2 |

Управленческие затраты |

514504 |

422305 |

82,08 |

|

Итого |

725022 |

595098 |

82,03 | |

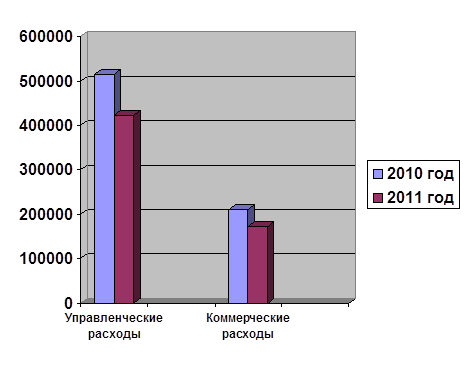

Динамика изменения коммерческих и управленческих расходов в 2010 году и в 2011 году представлена на рисунке 4.1.

Рисунок 4.2. Динамика изменения коммерческих и управленческих расходов в 2010 году и в 2011 году

Из анализа таблицы 4.8 и рисунка 4.2. можно сделать выводы, что в прогнозном 2011 году затраты предприятия значительно уменьшатся на 129924 тыс.руб. или на 17,97%. Коммерческие затраты предприятия в прогнозном периоде уменьшатся на 37725 тыс. руб. или на 17,92%, а управленческие расходы предприятия уменьшаться на 92199 тыс.руб. или на 17,97 %.

Другие материалы

Анализ деятельности ресторана Труффальдино

В последние годы сфера торговли, общественного питания и бытового обслуживания активно развивается, практически обеспечивая самый высокий уровень показателей по сравнению с другими отраслями экономики. Быстро растет число различных ресторан ...

Альтернативные источники энергии и возможности их применения в России

История

нефтяной и газовой промышленности берет свое начало в глубокой древности.

Невозможно представить современную промышленность без нефти и газа, которые

являются не только экономичным энергетическим топливом, но и основн ...

Главное меню