Пути улучшения показателей ликвидности баланса

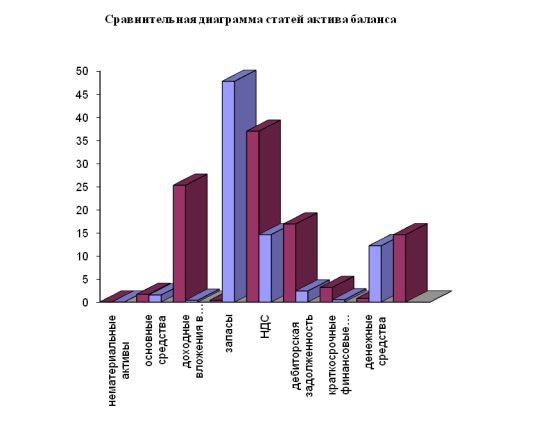

Приложение 8

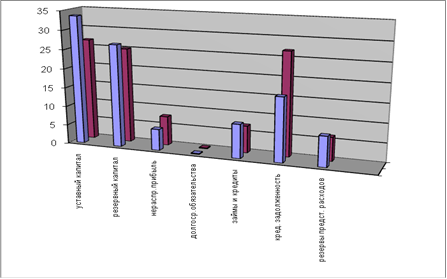

Сравнительная диаграмма статей пассива баланса

Приложение 9

Таблица 7

|

Наменование показателя |

код |

На начало отчетного года 2010 |

На конец отчетного периода 2010 |

Отклонения | |||

|

Абсолютные |

в % |

Абсолютные |

в % |

Абсолютные |

в % | ||

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

61254 |

100,0 |

71684 |

100,0 |

10430 |

0,0 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

43900 |

71,7 |

50400 |

70,3 |

6500 |

-1,4 |

|

Валовая прибыль |

029 |

17354 |

28,3 |

21284 |

29,7 |

3930 |

1,4 |

|

Коммерческие расходы |

030 |

210 |

0,3 |

210 |

0,3 |

0,0 |

0,0 |

|

Управленческие расходы |

040 |

82 |

0,1 |

65 |

0,09 |

-17 |

-0,01 |

|

Прибыль (убыток) от продаж |

050 |

17062 |

27,9 |

21009 |

29,3 |

3947 |

1,4 |

|

Прочие доходы и расходы | |||||||

|

Проценты к получению |

060 | ||||||

|

Проценты к уплате |

070 | ||||||

|

Доходы от участия в других организациях |

080 | ||||||

|

Прочие доходы |

090 |

55 |

0,09 |

43 |

0,06 |

-12 |

0,0 |

|

Прочие расходы |

100 |

25 |

0,04 |

15 |

0,2 |

-10 |

0,0 |

|

Прибыль (убыток) до налогообложения |

140 |

17092 |

27,9 |

21037 |

29,3 |

3945 |

105,0 |

|

Отложенные налоговые активы |

141 | ||||||

|

Отложенные налоговые обязательства |

142 | ||||||

|

Текущий налог на прибыль |

150 |

4102,08 |

6,7 |

4207,4 |

5,8 |

105,32 |

0,0 |

|

Чистая прибыль (убыток) отчетного периода |

190 |

12989,92 |

21,2 |

16829,6 |

23,5 |

3839,68 |

0,0 |

|

СПРАВОЧНО | |||||||

|

Постоянные налоговые обязательства (активы) |

200 | ||||||

|

Базовая прибыль (убыток) на акцию |

201 | ||||||

|

Разводненная прибыль (убыток) на акцию |

202 | ||||||

Другие материалы

Анализ производственных затрат ОАО Волтайр-Пром

В

современной, быстро меняющейся, обстановке необходимо постоянно проводить

анализ деятельности фирмы для принятия управленческих решений. Для анализа и

принятия решений необходима исходная информация, такую информацию получа ...

Анализ показателей использования основных фондов ООО Рикс

В условиях рыночной экономики стабильность положения любого хозяйствующего субъекта в конкурентной среде зависит от его финансовой устойчивости и платежеспособности, а рыночные условия требуют от предприятия повышения эффективности производ ...

Главное меню